Должностная инструкция для бухгалтера по зарплате

Не хотите иметь проблем с обслуживающим банком и своим персоналом? Тогда немедленно загляните в должностную инструкцию бухгалтера по зарплате. В идеале ее лучше максимально приблизить к профстандарту, который разработан для этой профессии. А иногда это – обязанность. Наша консультация поможет справиться с задачей. Вы можете узнать особенности должностной инструкции бухгалтера по расчету заработной платы.

Ключевой документ

Для бухгалтера по учету зарплаты должностная инструкция – пожалуй, его основной документ после трудового договора. Руководитель должен утвердить ее своим распоряжением.

Наличие такой инструкции означает, что зарплатный бухгалтер понимает свой участок. И в случае проблем с зарплатными выплатами и (или) подоходным налогом, страховыми взносами ссылка на конкретный образец должностной инструкции бухгалтера по зарплате даст возможность поставить такого специалиста на место. В случае патовой ситуации – попрощаться с ним. Этот подход применим и в отношении должностной инструкции бухгалтера по зарплате бюджетного учреждения.

Надо отметить, что должностная инструкция бухгалтера по расчету зарплаты стоит несколько особняком от аналогичных инструкций непосредственных начальников – главбуха и его заместителя. Причина проста: круг ответственности бухгалтера по зарплате уже. Также см. «Должностная инструкция для главного бухгалтера» и «Должностная инструкция для заместителя главного бухгалтера».

Примечательно, что отечественное законодательство напрямую не предъявляет особых требований к должностной инструкции бухгалтера по зарплате (кадрам) образца 20178 года. Правда, при утверждении текста этого документа проще проявлять не свободу творчества, а ориентироваться на соответствующий профстандарт. Далее о нем.

За что отвечает

Обязанности бухгалтера по зарплате не должны выходить за рамки этой трудовой функции. Назовем основные из них:

- начислять оплату труда;

- отслеживать состояние фонда оплаты труда;

- все вопросы подоходного налога с выплат, которые организация делает в пользу физических лиц;/li>

- все вопросы подоходного налога с выплат, которые организация делает в пользу физических лиц;

- расчет и уплата страховых взносов;

- отражение в бухучете операций с зарплатой и другими выплатами персоналу, а также налога и взносов с них;

- отражение соответствующих выплат в налоговом учете, подготовка налоговой отчетности (в основном – по НДФЛ);

- обработка табелей учета рабочего времени;

- анализ правильности оформления листков временной нетрудоспособности и других документов о праве отсутствовать на рабочем месте;

- контроль выплат сотрудникам по ведомостям;

- подготовка материалы для проверок ИФНС и др.

Далее можно скачать образец 2018 должностной инструкции бухгалтера по зарплате в виде ее основных структурных элементов. Он максимально приближен к профстандарту этой профессии. (файл структура)

Профстандарт – за образец

Организация сама вправе решать, чего требовать от лица на должности бухгалтера по зарплате. При этом нужно учитывать:

- количество сотрудников;

- объем и частоту зарплатных выплат;

- сферу деятельности;

- внутренние особенности и др.

На наш взгляд, недостаточно просто скачать должностную инструкцию бухгалтера по зарплате. И вот почему: дело в том, что с июля 2017 года Трудовой кодекс пополнился новыми требованиями.

Теперь при утверждении должностной инструкции бухгалтера по зарплате образца 2018 года крайне желательно соотносить ее с профессиональным стандартом «Бухгалтер». Он утвержден в конце 2014 года приказом Минтруда № 1061н. Хотя о бухгалтере по учету зарплаты в нем нет ни слова. Также см. «Профстандарт бухгалтера: как и зачем его применять».

Дело в том, что к квалификации (речь только о ней!) бухгалтера в целом предъявлять требования может:

- Трудовой кодекс РФ;

- другие федеральные законы;

- иные нормативные документы РФ.

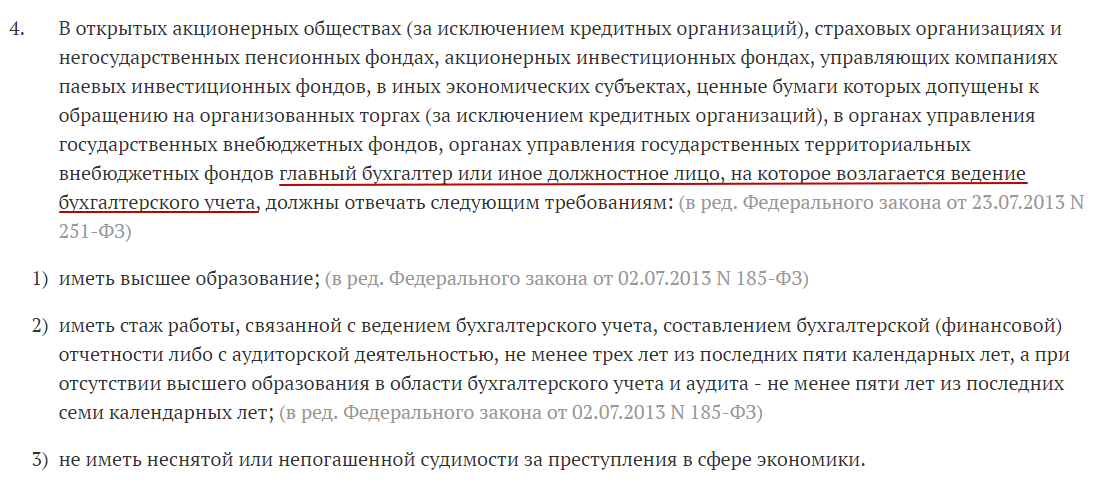

Только в этом случае нужно зеркально перенести в должностную инструкцию бухгалтера по зарплате образца 2018 года требования профстандарта. Тогда она будет полностью актуальна закону. Речь об этих позициях Закона о бухучете:

Да, этот закон имеет в виду только бухгалтеров некоторых публичных (открытых) АО. Между тем, практика показывает, что обозначенные требования к квалификации бухгалтера по учету зарплаты в должностных инструкциях уже повсеместно предъявляют и обычные ООО, и бюджетные организации.

Пусть вас не смущает, что в этом профстандарте упомянута должность только главного бухгалтера. В основном, речь идет о бухгалтере в общем смысле. Кроме того, Закон о бухучете приравнивает к главбухам лиц, на которых тоже возложено ведение бухучета. К ним можно смело отнести и бухгалтера по зарплате.

Следуя логике, в Законе о бухучете ничего не сказано об умениях и знаниях бухгалтера по зарплате. Поэтому требования профстандарта в этой части не обязательно, но желательно включить в образец должностной инструкции бухгалтера по зарплате 2018 года. Тогда вы будете спокойны за зарплатные выплаты.

Таким образом, абсолютно любая организация может взять за основу профстандарт «Бухгалтер» при разработке своих требований к бухгалтеру по зарплате в части опыта, навыков, умений и т. п. В законодательстве по этому поводу ограничений нет.

Нельзя не отметить, что применение на практике нового профстандарта уже начало вызывать множество вопросов. Главный – когда можно и когда нужно его применять. Минтруд периодически старается снимать спорные моменты.

Далее представлена конкретная должностная инструкция бухгалтера по зарплате образца 2018 года. Она сделана на основе принятого профстандарта. Скачать образец.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Обязанности и профстандарт бухгалтера по расчету заработной платы

включайся в дискуссию

Поделись с друзьями

Сотрудник бухгалтерии, работающий на участке расчета заработной платы, является самой распространенной и необходимой единицей, востребованной в каждой организации. Основная задача такого специалиста заключается в расчете и оформлении выплат зарплаты работникам организации.

В должностные обязанности бухгалтера по расчету заработной платы входят еще формирование отчетности, а также передача в органы госнадзора и фонды сведений по каждому сотруднику.

Должность подразумевает определенную ответственность, регламентируемую действующим законом и внутренними актами организации.

Кто это такой?

Бухгалтер по расчету заработной платы выполняет не только расчетные операции, но и предоставляет сведения главному бухгалтеру по учету движения средств фонда заработной платы. Характеристика должности подразумевает также расчет налогов и сборов, которыми облагается заработная плата. Именно бухгалтер, ведущий расчеты по зарплате, несет ответственность за их начисление и уплату. Специалист данной категории при необходимости имеет возможность консультировать сотрудников организации по всем вопросам, касающимся расчета зарплаты.

Нередко в обязанности бухгалтера-расчетчика входит ведение кадрового делопроизводства. Помимо бухгалтерских обязанностей, специалист оформляет документы по приему и увольнению работника, заполняет форму личного дела, оформляет приказы на отпуск, хранит и оформляет трудовые книжки и так далее.

Должностные обязанности

Для любой коммерческой или бюджетной организации должность бухгалтера по расчету заработной платы подразумевает определенный круг функциональных обязанностей, которые сформированы в специальном документе, называемом должностной инструкцией. Документ, регламентирующий функции работника бухгалтерии, определяющий его функции, согласовывает главный бухгалтер и окончательно утверждает своей подписью руководитель организации.

Должностные обязанности определяют регламент отношений между организацией и наемным сотрудником – бухгалтером по зарплате. Инструкция содержит перечень обязанностей, которые выполняет сотрудник, например, сдает отчеты, распечатывает документы кадрового делопроизводства и многое другое. Кроме того, в должностной инструкции содержится требования к специалисту – уровень образования, его знания и умения, требуемый стаж работы. Здесь же указывается, кому он подчиняется, чьи распоряжения выполняет, кто имеет право назначить его на должность и отстранить от нее. Деятельность бухгалтера-расчетчика подразумевает выполнение ряда обязанностей. Рассмотрим их более подробно.

Работа с первичной документацией

Все начисления бухгалтер-расчетчик производит на основе изучения первичных документов. Во внимание принимается табель рабочего времени, отражающий количество отработанных сотрудником дней в месяце, за который ему начисляется заработная плата. Изучаются приказы по организации, содержащие сведения, влияющие на объем денежного вознаграждения. Еще одним важным документом являются листки нетрудоспособности, оплата по которым зависит от трудового стажа работника.

Подобная документация является основанием как для начисления денежных выплат, так и для удержания определенных сумм.

Контроль документооборота

Работник бухгалтерии подчиняется правилам внутреннего документооборота, установленного в организации. Порядок утвержден руководством и обеспечивает бесперебойное делопроизводство, благодаря которому все первичные документы вовремя и в полном объеме поступают ответственным лицам для учета. Бухгалтер по зарплате несет ответственность и контролирует своевременную передачу ему первичной документации. Если эти документы вовремя не попадут к нему до момента начисления зарплаты, выплаты будут произведены неправильно, и впоследствии потребуется корректировка.

Начисление заработка и иных вознаграждений

Начисление всех выплат, причитающихся сотруднику, в соответствии с нормами законодательства является прямой обязанностью бухгалтера-расчетчика. Кроме того, бухгалтер принимает во внимание и начисления, предусмотренные внутри компании, согласно введенным в действие локальным актам и нормам. Например, в организациях существует «Коллективный договор» или «Положение о премировании». На основании этих документов по результатам работы сотрудники получают денежную надбавку к основному окладу. Иногда в случае дисциплинарного взыскания на основании Приказа руководства работник может быть депремирован.

Все эти нюансы бухгалтер-расчетчик принимает во внимание ежемесячно при исчислении заработка для каждого сотрудника.

Начисление выплат при отклонениях

Под отклонениями понимают обстоятельства, в которых работник выполняет свою работу в отличных от нормальных условиях труда или иных непредвиденных ситуациях. Например, к отклонениям относят все виды отпуска – ежегодный, декретный, по уходу за больным ребенком, учебный, если сотрудник учится в государственном учебном учреждении. Непредвиденными обстоятельствами могут быть целосменный простой, который возник не по вине работника, работа сверхурочно, в выходные и праздничные дни. Особыми условиями труда с надбавкой к зарплате являются суровые климатические условия, работа с опасными веществами и другое. Расчет заработной платы при любых отклонениях регламентируется нормами закона и внутренними локальными актами организации.

Удержание из заработной платы

Бухгалтер по зарплате производит удержания из заработка сотрудника. Например, это может быть перечисление алиментов, долгов или иных выплат, которые производятся на основании судебного исполнительного листа. Кроме того, бывают удержания из заработка и по личной инициативе работника. Например, он может написать заявление о добровольном перечислении определенной суммы на свой лицевой счет в ПФ РФ.

Выплата доходов работникам

Для выплаты заработной платы бухгалтер-расчетчик формирует платежное поручение для банка, где у организации открыт расчетный счет. По такому поручению банк перечисляет выплату каждому сотруднику согласно реестру по начислению заработной платы.

Начисление страхового обеспечения

Согласно законодательству РФ все трудовые доходы граждан облагаются определенными видами налогов. Кроме того, с зарплаты осуществляются отчисления в Пенсионный фонд и Фонд социального страхования РФ.

Отчисления и налоги расчетчик производит с учетом полагающихся работнику льгот или освобождений.

Отражение операций в бухучете

Любые начисления и удержания по каждому сотруднику отражаются в бухгалтерском учете организации. Сотруднику присваивается номер лицевого счета, на который бухгалтер-расчетчик заносит все произведенные операции. За своевременность и правильность отражения таких операций в бухучете расчетчик несет ответственность.

Составление отчетности

В обязанности бухгалтера по расчету заработной платы входят не только обработка первичной документации и операции по начислению и удержанию зарплаты. Еще одной его задачей является составление определенных форм отчетности:

- отчет формы СЗВ-М, который сдают не позднее 15 числа месяца, следующего за отчетным, в ПФ РФ;

- отчет по форме 6-НДФЛ – его сдают поквартально в ИФНС по налогам на доходы физических лиц;

- отчет формы РСВ-1 сдают в виде расчета по страховым взносам в ИФС все работодатели;

- отчет 4-ФСС – он отражает страховые выплаты в ФСС на оплату случаев нетрудоспособности сотрудников;

- форма 2-НДФЛ содержит в себе информацию о суммах уплаченных налогов и взносов, делается по каждому сотруднику индивидуально;

- форма СЗВ-СТАЖ – содержит в себе сведения о трудовом стаже работника;

- форма П-4 и П-4 (НЗ) – отчеты в Росстат о численности работников и их заработной плате.

Помимо перечисленных форм, могут быть и другие, которые в виде статистических данных формируются по запросу государственных органов или работника.

В обязанности бухгалтера-расчетчика входит формирование расчетных листков, которые выдают на руки сотрудникам в день получения зарплаты. Если у работника возникают вопросы, то он может обратиться к бухгалтеру за разъяснениями. В некоторых организациях бухгалтер по расчету заработной платы может выполнять и круг иных обязанностей. Например, предоставлять сведения по фонду оплаты труда экономисту организации.

Требования

Как и любая другая профессия, должность бухгалтера по расчету заработной платы имеет свой профстандарт, согласно которому специалист должен иметь определенный перечень знаний и документов об образовании:

- иметь диплом о высшем или профильном среднеспециальном образовании;

- должен быть присвоен определенный профессиональный разряд, подтверждающий уровень квалификации по профстандарту;

- работник должен знать, что такое бухучет, и уметь не только начислять заработную плату;

- владеть офисной техникой, иметь навыки работы на компьютере, а также владеть программами бухгалтерского учета.

При поступлении на работу бухгалтер-расчетчик указывает свои профессиональные навыки и знания. Заработная плата напрямую зависит от уровня образования и практических умений специалиста. На время испытательного срока бухгалтера принимают в качестве стажера.

Зарплата бухгалтера зависит от его категории, которая подразумевает определенные требования:

- бухгалтер 1 категории – работник с высшим образованием и стажем работы 3 года в должности бухгалтера не ниже 2 категории;

- бухгалтер 2 категории – работник с высшим образованием без опыта работы или работник с профильным среднеспециальным образованием и опытом работы 3 года в должности бухгалтера;

- бухгалтер – работник с профильным среднеспециальным образованием без опыта работы или окончивший профильные курсы, проработавший не менее 3-х лет в сфере учета и контроля.

Соискатели на должность бухгалтера по расчету заработной платы имеют больший шанс трудоустройства, если у них есть профильное образование и опыт практической работы.

Права и ответственность

Работник, выполняющий обязанности бухгалтера по расчету заработной платы, обладает определенными правами и перечнем ответственности.

Перечень прав, которыми наделен бухгалтер-расчетчик:

- обращаться к руководству за разъяснением по вопросам, касающимся трудовой деятельности;

- в пределах своих полномочий принимать решения, касающиеся их сферы деятельности;

- быть ознакомленным с распоряжениями руководства, касающимися работы бухгалтерии и организации;

- контролировать своевременную передачу первичной документации;

- сообщать руководству о фактах нарушениях срока и порядка документооборота;

- вносить свои предложения по улучшению рабочего процесса.

Подробный перечень отражается в документе «Должностная инструкция». В нем же прописываются детально не только права и обязанности работника, но и мера его ответственности за их выполнение.

Перечень положений ответственности работника, предусматривает те или иные меры взыскания:

- при неисполнении или некачественном исполнении своих обязанностей;

- за причинение материального ущерба работодателю;

- при совершении правонарушений, предусмотренных нормами закона Трудового кодекса, Гражданского кодекса, Уголовного кодекса, Кодекса об административных правонарушениях РФ;

- при нарушении правил трудового распорядка и норм безопасности труда;

- за нарушение норм и конфиденциальности при работе с персональными данными сотрудников.

Степень ответственности и взыскания не зависят от воли работодателя, а регламентируются нормами закона.

Обучение и повышение квалификации

Для выполнения своих трудовых функций бухгалтер по расчету заработной платы должен обладать определенными знаниями, а именно:

- нормы закона, регламентирующие работу по ведению бухгалтерского учета;

- бухучет, экономика, налоговое и хозяйственное право, финансы и кредит;

- кадровое делопроизводство, структура штатного расписания и его формирование;

- бухгалтерские операции, документооборот, отчетность и инвентаризация;

- порядок работы с денежными средствами, ведение расчета с работниками.

Бухгалтер по расчету заработной платы может повышать свой уровень профессиональной квалификации на специальных профильных курсах.

Это позволит работнику быть в курсе изменения законодательных актов, а также поможет научиться разбираться в программных новинках бухгалтерского учета.

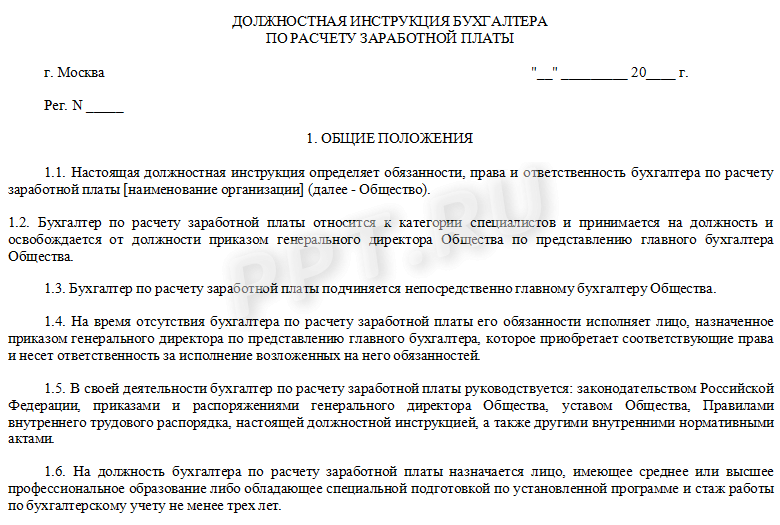

Должностная инструкция бухгалтера по расчету заработной платы

Должностная инструкция бухгалтера по расчету заработной платы — документ кадрового делопроизводства, утверждаемый в локальных НПА и имеющий исключительно важное значение для обеспечения стабильной работы финансового сектора компании. В какой структуре он может быть представлен и какие положения в нём должны присутствовать?

На какие НПА опираться при составлении должностной инструкции бухгалтера по заработной плате?

Следует отметить, что такой документ, как должностная инструкция, не предусмотрен ни Трудовым кодексом, ни связанными с ним НПА на федеральном уровне. Данный источник, несмотря на всеобщую распространенность, фактически является неофициальным.

Однако большинство российских предприятий всё же внедряют должностные инструкции во внутрикорпоративный документооборот и закрепляют регламент их использования в локальных НПА.

Должностная инструкция — удобный и во многом незаменимый инструмент взаимодействия работодателя с сотрудниками. В ней прописывается основная часть их полномочий, прав, обязанностей, фиксируются механизмы ответственности перед работодателем. Сотрудник, удостоверяя факт ознакомления с инструкцией своей подписью (данная процедура стандартна для российских предприятий), официально соглашается со своими обязательствами, которые прописаны в соответствующих положениях документа. Одновременно он получает возможность пользоваться гарантированными работодателем правами.

В свою очередь, составление должностной инструкции вполне может базироваться на положениях тех или иных НПА, в которых отражена специфика профессиональных позиций. Если говорить о должности бухгалтера по расчету зарплаты, то для составления инструкции можно воспользоваться характеристиками соответствующей должности, зафиксированными в Квалификационном справочнике должностей специалистов, утвержденном постановлением Минтруда от 21.08.1998 № 37.

Другой важнейший НПА, который может быть источником данных для формирования инструкции для бухгалтера по расчету зарплаты, — приказ Минтруда РФ «Об утверждении профстандарта “Бухгалтер”» от 22.12.2014 № 1061н. Правда, с применением его положений коммерческие фирмы могут не спешить — юрисдикция документа начнет распространяться на них только с 2020 года. Но бюджетные структуры должны учитывать содержащиеся в нём нормы уже в 2016 году.

Исходя из положений отмеченных выше НПА, а также практически сложившихся особенностей работы бухгалтеров соответствующего профиля, мы и предлагаем вам составить должностную инструкцию бухгалтера по заработной плате, представленную ниже.

Должностная инструкция бухгалтера: титульный лист

Этот элемент инструкции должен содержать:

- указание на то, что именно отражает должностная инструкция (как правило, это права, обязанности и ответственность работника);

- наименование организации-работодателя;

- пометку об утверждении руководителем;

- дату составления документа, подпись и Ф.И.О. руководителя компании-работодателя;

- номер должностной инструкции.

Далее рассмотрим ключевые нюансы разделов инструкции, которые наиболее типичны для нее. Это такие разделы, как:

- общие положения;

- должностные обязанности;

- права;

- ответственность.

Кроме того, не будет лишним включить в структуру инструкции разделы, регламентирующие:

- порядок пересмотра положений инструкции;

- особенности взаимодействия бухгалтера по расчету заработной платы с сотрудниками фирмы (менеджерами, руководителями), которым он подчиняется;

- порядок делегирования полномочий бухгалтера в периоды его отсутствия на рабочем месте.

Должностная инструкция бухгалтера: ключевые нюансы раздела «Общие положения»

Один из важнейших пунктов рассматриваемого раздела инструкции бухгалтера — тот, что отражает квалификационные требования к специалисту соответствующего профиля. В Квалификационном справочнике Минтруда, в частности, говорится о том, что есть бухгалтеры I, II категорий, а также бухгалтеры без категории.

С точки зрения требований к квалификации первые должны иметь высшее образование и 3-летний стаж работы, вторые могут иметь среднее образование при условии обладания аналогичным стажем. Бухгалтеры без категории могут иметь среднее образование и не обладать опытом работы либо спецподготовку по своей специализации и 3-летний стаж работы в области учета и контроля.

В свою очередь, приказ Минтруда РФ № 1061н требует соответствия бухгалтера, в компетенции которого находится расчет зарплаты, 5-му уровню квалификации и трудовой функции A/02.5, в рамках которой специалист осуществляет денежное измерение объектов бухучета, а также текущую группировку фактов хозяйственной деятельности.

Можно отметить, что требования по уровню образования к бухгалтеру по расчету зарплаты в приказе № 1061н менее строгие, чем в Квалификационном справочнике. В частности, в новом НПА указано, что бухгалтеру данного профиля для соответствия 5-му уровню достаточно иметь среднее профессиональное образование или же дополнительное — по специальным программам. Также при спецподготовке по учету и контролю у бухгалтера должен быть как минимум 3-летний опыт работы.

Так или иначе должность бухгалтера по расчету зарплаты на предприятии требует достаточно высокого уровня профессионализма, который, прежде всего, должен подтверждаться полученным образованием либо достаточным опытом работы.

Правила расчета зарплаты преподаются почти во всех типах специализированных учебных учреждений, в которых осуществляется обучение по бухгалтерским специальностям — как высших, так и средних. Поэтому в соответствующем пункте инструкции допустимо указать, что на рассматриваемую должность может быть назначен специалист как с высшим, так и со средним образованием. В свою очередь, в инструкции можно отразить готовность предприятия нанять человека и без специального образования, но прошедшего необходимый курс обучения и имеющего 3-летний опыт работы в области бухучета.

Что касается спектра необходимых знаний бухгалтера, то они в инструкции могут быть теми же, что перечислены в Квалификационном справочнике. Эти требования в целом адекватно отражают специфику должности бухгалтера по расчету зарплаты. Здесь мы фиксируем, что специалист соответствующего профиля должен знать, в частности, законы РФ в сфере бухучета, ТК РФ, локальные НПА, порядок бухучета по плану счетов, корреспонденции между счетами, правила охраны труда и т. д.

Должностная инструкция бухгалтера: что указать в разделе «Должностные обязанности»?

Исходя из практики бухгалтеров по расчету зарплаты, в их должностной инструкции имеет смысл отразить необходимость выполнения специалистом таких обязанностей, как:

- контроль над первичными документами, используемыми при расчете зарплаты;

- отражение сведений об операциях, связанных с зарплатой, на счетах бухучета;

- расчет отчислений в бюджет по налогам, социальным взносам;

- выдача справок 2-НДФЛ и иных документов, связанных с зарплатой, по запросу сотрудников;

- разработка форм документов для учета операций, связанных с зарплатой;

- формирование отчетности — бухгалтерской, налоговой, связанной с зарплатой;

- выполнение работы с соблюдением норм законодательства о защите персональных данных, а также положений локальных НПА, устанавливающих необходимость соблюдения конфиденциальности информации.

Также в этом разделе инструкции можно отразить обязанность бухгалтера по своевременной передаче (например, в случае командировки) своих функций замещающим специалистам.

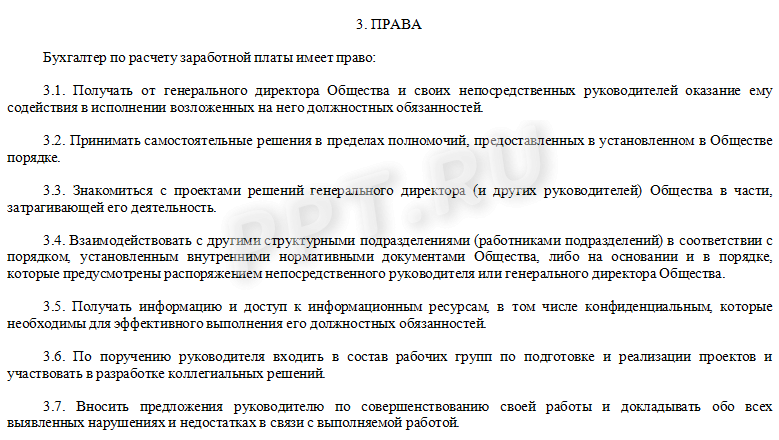

Права бухгалтера, отраженные в должностной инструкции

В инструкции также рекомендуется отражать права бухгалтера по расчету зарплаты на:

- содействие в осуществлении трудовой функции со стороны руководителя компании-работодателя и других менеджеров;

- принятие личных решений в пределах имеющихся полномочий;

- внутрикорпоративный обмен информацией и переговоры с сотрудниками других подразделений фирмы в целях решения текущих рабочих вопросов;

- получение сведений к необходимым внутрикорпоративным ресурсам, включая те, что составляют коммерческую тайну, если это необходимо для решения текущих задач;

- вынесение на обсуждение в управляющие органы фирмы предложений по оптимизации своей работы и предприятия в целом.

Отметим, что на многих предприятиях бухгалтер по расчету зарплаты может непосредственно участвовать в обсуждении перспектив развития бизнеса на уровне высшего руководства. В этом случае данная возможность, как правило, фиксируется в перечне прав специалиста, отражаемом в рассматриваемой инструкции.

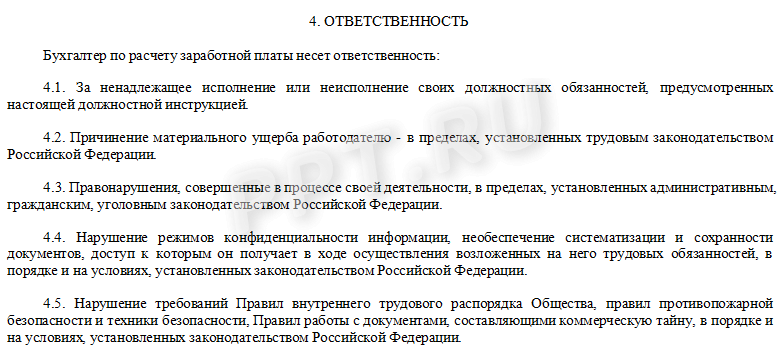

За что должен отвечать бухгалтер по расчету зарплаты по инструкции?

Следующий важнейший раздел должностной инструкции для бухгалтера по расчету зарплаты — «Ответственность». В нём рекомендуется указывать, что специалист соответствующего профиля несет ответственность за:

- некорректное исполнение своих обязанностей, утвержденных инструкцией;

- нанесение материального ущерба предприятию в тех пределах, которые установлены ТК РФ;

- правонарушения, совершенные в ходе работы, в пределах, зафиксированных в законодательстве РФ;

- нарушение правил работы с конфиденциальными данными, документами;

- нарушение правил трудового распорядка компании-работодателя, различных правил и норм безопасности.

В документ также можно включить такой пункт, как пересмотр инструкции, отразив в нём тот факт, что инструкция может пересматриваться раз в 5 лет. Это закрепляется отдельным приказом; бухгалтер и другие сотрудники, на которых распространяется юрисдикция документа, должны ознакомиться с ним под расписку.

В конце должностной инструкции полезно будет сделать пометку о том, что документ разработан в соответствии с приказом руководителя компании.

Итоги

Должностная инструкция для бухгалтера по расчету зарплаты — это документ, который по структуре похож на другие источники аналогичного назначения. Однако в нём необходимо отразить ряд положений, преимущественно характерных именно для должности бухгалтера по расчету зарплаты. Таковые присутствуют в каждом из рассмотренных нами разделов документа.

Изучить иные аспекты кадрового делопроизводства на предприятии вы можете в статьях:

Требования к бухгалтеру по расчету заработной платы

Единые требования к работникам бухгалтерии

Для каждой должности или профессии предусмотрены отдельные требования к знаниям, опыту работы и образованию. Причем нормативы закреплены на законодательном уровне. Требования, что должен знать бухгалтер по заработной плате, закреплены:

- Постановлением Минтруда России от 21.08.1998 № 37 (ред. от 27.03.2018) — это общий справочник профессий, который устанавливает единые нормативы к должностям в российских организациях и компаниях;

- Приказом Минтруда России от 21.02.2019 № 103н — это новый профессиональный стандарт, введенный исключительно для счетных работников.

Отметим, что это лишь общие требования к работникам бухгалтерии. Причем обязательными требования являются лишь для государственных структур, например, в учреждениях, секторе госуправления, унитарных предприятиях и НКО. А вот коммерческие структуры не обязаны работать по профстандартам. Для предпринимателей и бизнесменов нормативы носят лишь рекомендательный характер.

Требования к бухгалтеру по категориям:

Требования к квалификации

Бухгалтер 1 категории

Высшее экономическое образование, а также опыт работы в должности бухгалтера 2 категории не менее 3 лет

Бухгалтер 2 категории

Высшее экономическое образования, без предъявления требований к стажу (без опыта работы)

среднее профессиональное образование по экономической специальности с опытом работы не менее 3 лет в должности бухгалтер

Среднее профессиональное образование по экономике, но без опыта работы

специальные курсы или образовательные программы по бухучету и опыт работы в сфере учета и контроля не менее 3 лет.

Обратите внимание, что обозначенные нормативы по образованию, опыту работы и знаниям не просто рекомендации. Например, соблюдая требования к бухгалтеру по расчету заработной платы, можно нанять на должность опытного и квалифицированного работника. То есть новичка не придется обучать, контролировать каждый его шаг, не потребуется наставник. Достаточно периодически контролировать его работу.

Работодатель вправе назначить испытание при трудоустройстве. Трудовой договор будет продлен только при условии, что специалист выполнит все задания испытательного периода. Если своеобразный экзамен не будет пройден, то с работником придется проститься.

Обязанности бухгалтера по расчету зарплаты

Теперь обозначим, какие обязанности должен выполнять расчетчик. Заметим, что должностная инструкция бухгалтера по заработной плате должна максимально подробно раскрывать все трудовые функции и задачи специалиста. Простыми словами, документ представляет собой порядок действий сотрудника на его рабочем месте. Следовательно, общих фраз и расплывчатых формулировок быть не должно.

Перечислим, что включить в обязанности бухгалтера расчетного стола (трудовые функции и разъяснения и комментарии к ним).

1. Работа с первичной документацией.

Расчетчик не просто начисляет зарплату работникам, его труд начинается с анализа и проверки первичной документации.

Что относят к первичке:

2. Контроль документооборота в компании.

Сотрудник обязан контролировать своевременное поступление первичных и учетных формуляров на обработку. Для бесперебойной работы в компании должен быть утвержден порядок документооборота, а также назначены ответственные лица. Бухгалтер-расчетчик контролирует, чтобы вся первичка (табели, приказы, больничные) были предоставлены ему вовремя. Иначе он не сможет сделать правильные начисления. Требовать предоставление документации следует с ответственных лиц, обозначенных в графике документооборота. При нарушении оповещать вышестоящее руководство.

3. Начисление заработка и иных вознаграждений за труд.

Это основная трудовая функция расчетчика. Заключается в исчислении всех видов заработка работникам компании, в соответствии с нормами российского законодательства. Также при начислении бухгалтер обязан учитывать локальные распоряжения и нормативы. Например, положение по оплате труда, положение о стимулирующих и компенсационных выплатах, прочее.

4. Начисление выплат при отклонениях.

Отклонения — это любые обстоятельства, при которых заработок исчисляется вне стандартных правил. К отклонениям следует относить:

- периоды болезни;

- отпуска (трудовой, учебный, декретный, по уходу за детьми);

- простой;

- работу на опасных и вредных производствах;

- труд в особых климатических условиях;

- сверхурочные, ночные и праздничные.

Начисление оплаты при отклонениях производится с учетом норм трудового законодательства, локальных нормативов организации.

5. Удержание из заработной платы.

Практически все категории доходов граждан являются налогооблагаемыми. Расчетчик обязан произвести удержание подоходного налога с выплат в пользу работников по нормам НК РФ. Налогообложение следует проводить с учетом налоговых вычетов, льгот и освобождений. Также в должностные обязанности бухгалтера по заработной плате входит производить иные виды удержаний из заработка. Например, исчисление алиментов, удержание долгов по исполнительным листам или добровольные взыскания в счет пенсионных накоплений.

6. Выплата доходов работникам.

Заключается в формировании платежных поручений в банк на зачисление заработной платы, пособий, стипендий и прочих выплат в пользу сотрудников компании. Также в функцию входит подготовка реестров (списков работников) на зачисление.

7. Начисление страхового обеспечения.

Пункт включает в себя исполнение обязательств страхователя по начислению и уплате страховых взносов с трудовых доходов населения. Расчетчик определяет облагаемые выплаты, исчисляет суммы страховых взносов по каждому виду обеспечения и перечисляет их в ИФНС или ФСС.

8. Отражение операций в бухучете.

Все операции по начислению, удержаниям и перечислениям должны быть отражены на соответствующих счетах бухгалтерского учета организации. Бухгалтер-расчетчик обязан своевременно разносить операции, а также контролировать правильность внесения информации.

9. Составление отчетности в контролирующие органы.

В состав отчетности входят такие формы, как:

10. Предоставление информации о начислениях и расчетах заинтересованным лицам.

Включите в обязанности бухгалтера по расчету заработной платы формирование расчетных листков, а также предоставление консультаций и разъяснений по расчетам и выплатам.

11. Иные обязанности.

Допускается определить круг дополнительных функций, связанных с работой расчетчика. Например, допускается включить:

- разработку бланков первичной документации, необходимой для начисления оплаты труда;

- предоставление экономических данных для плановых расчетов;

- предоставление информации о заработной плате для составления отчетности;

- сбор согласий на обработку персональных данных;

- контроль за сохранностью документов (первички, учетных регистров и журналов) до момента передачи в архив.

При формировании должностной инструкции следует учитывать особенности и специфику деятельности организации.

Права бухгалтера по расчету зарплаты

Как видим, обязанностей у расчетчика масса: нужно и начислить, и удержать, и выплатить. Не забыть все проверить и отразить в бухучете. А есть хоть какие-то права у сотрудника? Конечно, есть.

Права бухгалтера расчетного стола:

- Получать разъяснения по рабочим вопросам от вышестоящего руководства.

- Принимать самостоятельные решения, но только в пределах своих полномочий.

- Изучать проекты и распоряжения руководства, касающиеся работы бухгалтера.

- Требовать от ответственных лиц соблюдения графика документооборота.

- Оповещать руководство о нарушениях графика документооборота.

- Вносить предложения по улучшению качества и скорости рабочего процесса.

- Требовать от работодателя достойных условий труда.

- Получать необходимую информацию и сведения от структурных подразделений и работников компании.

Бухгалтеру важно не забывать о своих правах и требовать их исполнения от вышестоящего начальства или дирекции фирмы. Иначе о качественной работе не может быть и речи.

Положения об ответственности работника

Инструкция, как и трудовой договор, должна раскрывать положения об ответственности работника за выполнение своих обязанностей. Поэтому включите в документ не только права и функциональные обязанности бухгалтера по расчету заработной платы, но и следующие положения об ответственности:

- за неисполнение обязанностей;

- за причинение материального вреда нанимателю;

- за правонарушения, совершенные при выполнении должностных обязанностей, предусмотренные КоАП РФ , ГК РФ и УК РФ ;

- за нарушение правил внутреннего трудового распорядка и требований безопасности;

- за несоблюдение правил по работе с персональными данными;

- за разглашение конфиденциальной информации;

- прочее.

Нормы ответственности не могут быть придуманы работодателем. Следует соблюдать положения и нормативы трудового законодательства. Иначе это будет ущемлять права трудящихся.

Правила ознакомления с инструкцией

Работодатель обязан ознакомить новичка с должностной инструкцией. Причем сделать это нужно в особом порядке. Во-первых, знакомство с регламентом работы должно быть проведено до фактического подписания трудового договора. Причем наниматель вправе утвердить собственный порядок проведения ознакомительной процедуры. Это может быть собственноручная подпись наемного работника в следующих формах документов:

- В самой должностной инструкции. Например, в специальном поле, предусмотренном структурой документа.

- В специальном журнале ознакомления, форма которого разработана в организации.

- В перечне документов, с которыми должен быть ознакомлен новичок при трудоустройстве в компанию. Перечень оформляют как приложение к трудовому договору.

- В самом трудовом договоре, если его структура и содержание предусматривают данное условие. Например, после блока «Подписи сторон» работник делает собственноручную запись: «С должностной инструкцией до подписания трудового договора ознакомлен».

Должностная инструкция бухгалтера: требования профстандарта

Должностная инструкция бухгалтера должна охватывать все аспекты деятельности сотрудника. В ней оговариваются его обязанности, права и ответственность. Должностную инструкцию главного бухгалтера и обычного бухгалтера можно разработать на основе требований из нового профессионального стандарта «Бухгалтер».

Разработку должностных инструкций следует начинать с создания их проектов. Обратите внимание на то, чтобы каждой задаче (группе задач) соответствовал один сотрудник, на которого возлагается персональная ответственность за ее выполнение. После определения ответственных лиц нужно составить перечень их обязанностей, выполнение которых обеспечивает решение поставленных задач. Затем перечисляются права ответственного лица, соответствующие его обязанностям.

Должностная инструкция бухгалтера должна содержать следующие разделы:

— «Квалификация». В этом разделе указывается квалификация, необходимая для выполнения данной работы;

— «Обязанности». Этот раздел представляет собой максимально конкретизированные функции сотрудника, его должностные обязанности. Для наглядности их следует описывать глаголами действия, например, выполнять, начислять, обрабатывать, контролировать;

— «Права». Обязанностям должны соответствовать определенные права сотрудника: например, какие ресурсы (трудовые, материальные, информационные) и в каком объеме он может использовать для выполнения своей работы, какие действия ему разрешены;

— «Ответственность». Здесь нужно указать, что работник отвечает за невыполнение своих обязанностей, со ссылкой на законодательство, которое определяет вид и меру ответственности в каждом случае.

Профессиональный стандарт «Бухгалтер» разработан Институтом профессиональных бухгалтеров (ИПБ) России и утвержден приказом Минтруда России от 22.12.2014 № 1061н. Обязательным к применению пока не является. Документ представляет собой подробный список требований к образованию, опыту работы и практическим навыкам для разных уровней квалификации бухгалтера.

Готовые проекты должностных инструкций необходимо согласовать с юристом фирмы. И только после этого они утверждаются непосредственными руководителями тех лиц, в подчинении которых находятся работники.

Должностная инструкция бухгалтера по профстандарту

С 1 июля 2016 года начала действовать новая статья 195.3 Трудового кодекса РФ, которая называется «Порядок применения профессиональных стандартов». Профессиональный стандарт – характеристика квалификации, необходимой работнику для осуществления определенного вида деятельности, в том числе выполнения определенной трудовой функции. Для большинства компаний применение профстандарта «Бухгалтер» (утвержден приказом Минтруда от 22.12. 2014 № 1061н носит рекомендательный характер, однако многие работодатели, чтобы «подстраховаться», предпочитают руководствоваться некоторыми его нормами и требованиями, вводя их в должностные инструкции, уже сейчас. Ведь предполагается, что профстандарты постепенно заменят квалификационные справочники, которые, к слову сказать, пока не отменены. Радикально переписывать должностные инструкции необходимости нет, а вот «разбавлять» привычные требования новыми нормами – можно и даже нужно.

Квалификация «рядового» бухгалтера

Для выполнения своих должностных обязанностей бухгалтер, согласно профстандарту, должен знать:

- практику применения законодательства РФ по вопросам оформления первичных учетных документов, стоимостного измерения объектов бухгалтерского учета, а также по вопросам оплаты труда;

- внутренние организационно-распорядительные документы компании, регламентирующие порядок составления, хранения и передачу в архив первичных учетных документов;

- внутренние организационно-распорядительные документы компании, регламентирующие особенности группировки информации, содержащейся в первичных учетных документах, правила хранения документов и защиты информации в экономическом субъекте;

- порядок составления сводных учетных документов в целях осуществления контроля и упорядочения обработки данных о фактах хозяйственной жизни;

- основы законодательства РФ о бухгалтерском учете (в том числе нормативные правовые акты о документах и документообороте), об архивном деле, в области социального и медицинского страхования, пенсионного обеспечения, о хранении и изъятии регистров бухгалтерского учета, а также гражданского, трудового, таможенного законодательства;

- правила стоимостного измерения объектов бухгалтерского учета, способы начисления амортизации, принятые в учетной политике компании;

- методы калькулирования себестоимости продукции (работ, услуг), составления отчетных калькуляций, расчетов заработной платы, пособий и иных выплат;

- общероссийский классификатор управленческой документации (в части, касающейся выполнения трудовых действий);

- практику применения законодательства РФ по вопросам денежного измерения объектов бухгалтерского учета;

- методы калькулирования себестоимости продукции (работ, услуг);

- методы учета затрат продукции (работ, услуг);

- основы экономики, технологии, организации производства и управления в экономическом субъекте;

- основы экономики, технологии, организации производства и управления в экономическом субъекте;

- основы информатики и вычислительной техники.

Обязанности бухгалтера

В обязанности бухгалтера входит:

- составление (оформление) первичных учетных документов. Прием первичных учетных документов о фактах хозяйственной жизни экономического субъекта;

- проверка первичных учетных документов в отношении формы, полноты оформления, реквизитов. Систематизация первичных учетных документов текущего отчетного периода в соответствии с учетной политикой;

- составление на основе первичных учетных документов сводных учетных документов;

- cопоставление данных аналитического учета с оборотами и остатками по счетам синтетического учета на последний;

- подготовка различных справок, ответов на запросы, содержащие информацию, формируемую в системе бухгалтерского учета;

- обеспечение данными для проведения инвентаризации активов и обязательств экономического субъекта в соответствии с учетной политикой экономического субъекта;

- обеспечение сохранности первичных учетных документов до передачи их в архив;

- выявление случаев нарушения ответственными лицами графика документооборота и порядка представления в бухгалтерскую службу первичных учетных документов и информирование об этом руководителя бухгалтерской службы;

- оперативное исправление ошибок, допущенных при ведении бухгалтерского учета, в соответствии с установленными правилами;

- денежное измерение объектов бухгалтерского учета и осуществление соответствующих бухгалтерских записей;

- регистрация данных, содержащихся в первичных учетных документах, в регистрах бухгалтерского учета;

- отражение в бухгалтерском учете результатов переоценки объектов бухгалтерского учета, пересчета в рубли;

- составление отчетных калькуляций, калькуляций себестоимости продукции (работ, услуг), распределение косвенных расходов, начисление амортизации активов в соответствии с учетной политикой экономического субъекта;

- сопоставление результатов инвентаризации с данными регистров бухгалтерского учета и составление сличительных ведомостей;

- регистрация и накопление данных посредством двойной записи, по простой системе;

- подсчет в регистрах бухгалтерского учета итогов и остатков по счетам синтетического и аналитического учета, закрытие оборотов по счетам бухгалтерского учета;

- контроль тождества данных аналитического учета оборотам и остаткам по счетам синтетического учета;

- подготовка информации для составления оборотно-сальдовой ведомости, главной книги;

- подготовка пояснений, подбор необходимых документов для проведения внутреннего контроля, внутреннего и внешнего аудита, документальных ревизий, налоговых и иных проверок;

- предоставление регистров бухгалтерского учета для их изъятия уполномоченными органами;

- систематизация и комплектование регистров бухгалтерского учета за отчетный период;

- отражение в бухгалтерском учете выявленных расхождений между фактическим наличием объектов и данными регистров бухгалтерского учета.

Квалификация главного бухгалтера

Для выполнения своих должностных обязанностей главный бухгалтер должен знать:

- законодательство РФ о бухгалтерском учете, о налогах и сборах, об аудиторской деятельности, официальном статистическом учете, архивном деле, в области социального и медицинского страхования, пенсионного обеспечения, а также гражданское, таможенное, трудовое, валютное, бюджетное законодательство, законодательство о противодействии коррупции и коммерческому подкупу, легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, законодательство о порядке изъятия бухгалтерских документов, об ответственности за непредставление или представление недостоверной отчетности; отраслевое законодательство в сфере деятельности экономического субъекта; практика применения указанного законодательства;

- методы финансового анализа информации, содержащейся в бухгалтерской (финансовой) отчетности, устанавливать причинно-следственные связи изменений, произошедших за отчетный период, оценивать потенциальные риски и возможности экономического субъекта в обозримом будущем;

- методы проверки качества составления регистров бухгалтерского учета, бухгалтерской (финансовой) отчетности;

- методы оценки рисков, способных повлиять на достоверность бухгалтерской (финансовой) отчетности, в том числе риски от злоупотреблений, и определять процедуры, направленные на минимизацию этих рисков;

- судебную практику по вопросам бухгалтерского учета;

- международные стандарты финансовой отчетности или международные стандарты финансовой отчетности для общественного сектора (в зависимости от сферы деятельности экономического субъекта);

- внутренние организационно-распорядительные документы экономического субъекта;

- основы экономики, технологии, организации производства и управления в экономическом субъекте;

- методы финансового анализа и финансовых вычислений;

- порядок обмена информацией по телекоммуникационным каналам связи;

- современные технологии автоматизированной обработки информации;

- передовой отечественный и зарубежный опыт в области управления процессом формирования информации в системе бухгалтерского учета;

- основы информатики и вычислительной техники;

- правила защиты информации;

- теоретические основы внутреннего контроля ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности.

Обязанности главного бухгалтера

В обязанности главного бухгалтера входит:

- организация процесса формирования информации в системе бухгалтерского учета;

- формирование и обеспечение представления бухгалтерской (финансовой) отчетности в соответствующие адреса в установленные сроки;

- формирование числовых показателей отчетов, входящих в состав бухгалтерской (финансовой) отчетности – счетная и логическая проверка правильности формирования числовых показателей отчетов, входящих в состав бухгалтерской (финансовой) отчетности;

- формирование пояснений к бухгалтерскому балансу и отчету о финансовых результатах;

- обеспечение подписания руководителем экономического субъекта бухгалтерской (финансовой) отчетности;

- идентификация объектов налогообложения, исчисление налогооблагаемой базы, сумм налогов, сборов и взносов;

- обеспечение необходимыми документами бухгалтерского учета при проведении внутреннего и внешнего аудита (ревизий, налоговых и иных проверок), подготовка соответствующих документов о разногласиях по результатам аудита (ревизий, налоговых и иных проверок);

- обеспечение сохранности бухгалтерской (финансовой) отчетности до ее передачи в архив;

- организация передачи бухгалтерской (финансовой) отчетности в архив в установленные сроки;

- организация и осуществление внутреннего контроля ведения бухгалтерского учета и составления бухгалтерской (финансовой);

- проверка качества бухгалтерской (финансовой) отчетности обособленных подразделений;

- организация ведения налогового учета и составления налоговой отчетности в экономическом субъекте;

- организация исчисления и уплаты взносов в государственные внебюджетные фонды, составления соответствующей отчетности;

- обеспечение представления налоговой отчетности и отчетности в государственные внебюджетные фонды в соответствующие сроки;

- организация налогового планирования в экономическом субъекте;

- формирование налоговой политики экономического субъекта;

- контроль соблюдения требований налоговой политики в процессе осуществления экономическим субъектом (его обособленными подразделениями и дочерними обществами) деятельности;

- обоснование принятых компанией решений при проведении внутреннего контроля, внутреннего и внешнего аудита, ревизий, налоговых и иных проверок.

Заключение

В профстандарте требования к «рядовым» бухгалтерам ориентированы в большей степени на «универсала», то есть не разбиты по участкам работы. Сделать это можно самостоятельно – никто ведь не заставляет «слепо копировать оригинал». Если вы составляете, например, должностную инструкцию для бухгалтера, работающего на участке расчета зарплаты, начисления «зарплатных» налогов и расчетов с подотчетными лицами, то в разделе «Квалификация» вы можете подробно расписать, что он должен знать. В частности, конкретные главы Налогового кодекса, бухгалтерский и налоговый учет затрат, нормативы и правила списания командировочных расходов и т. д. В разделе «Обязанности» для такого бухгалтера также подробно расписываются функции, которые на него возлагаются: начисление зарплаты, контроль расходов подотчетных лиц, проверка авансовых отчетов и приложенных к ним документов, начисление налогов и т. Чем подробнее вы опишете требуемые знания и перечень обязанностей, тем лучше.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

Бухгалтер по заработной плате

Видео о профессии

Деятельность каждой организации связана с начислением заработной платы наемному персоналу. Обязанности по ее начислению, удержанию НДФЛ, взносов страхового характера из заработка, оформлению отчетности в госструктуры выполняет расчетный бухгалтер. В штатном расписании компании может иметься отдельная единица для специалиста либо обязательства по начислению заработка исполняет единственный бухгалтер.

Специальность бухгалтера по начислению заработной платы

Заработная плата у хозяйствующего субъекта любой формы собственности и вида деятельности начисляется и выдается согласно нормативам, закрепленным в трудовом законодательстве. Поэтому в штате хозяйствующего субъекта имеется бухгалтер по начислению, выдаче заработка и прочих выплат:

- отпускные;

- командировочные расходы;

- выплаты по листку нетрудоспособности и другое.

Субъекты хозяйственной деятельности с небольшим оборотом в должностные обязанности бухгалтера-расчетчика добавляют прием и увольнение персонала, ведение кадрового делопроизводства.

Обязанности бухгалтера по заработной плате

В круг должностных полномочий бухгалтера расчетного стола входит следующий функционал:

- Прием и контроль первичной документации для начисления заработка либо удержания из него. Это табель учета рабочего времени, больничные листы, распоряжения руководства, касающиеся вопросов заработной платы. Бухгалтер принимает документацию, проверяет ее и готовит к обработке для расчета заработка.

- Создание в системе бухучета записей, фиксирующих выдачу заработной платы наемному персоналу.

- Расчет и перечисление налогов, сборов и других платежей (алиментов), обязательных к перечислению в бюджет страны либо иному получателю.

- Формирование статистических, налоговых, бухгалтерских отчетов, касающихся начисления заработка.

- Хранение документации, касающейся начисления и выплаты заработка наемному персоналу.

- Содействие в создании ЛНА компании. К примеру, положение об оплате труда, командировках, выплате премий и прочее.

- Денежные операции с подотчетными сотрудниками.

- Бухгалтеру нельзя разглашать коммерческую тайну компании.

- Учет командировочных расходов и прочее.

Должностная инструкция бухгалтера по расчету заработной платы, пример

Ниже представлен пример должностного регламента бухгалтера по начислению заработка в небольшой фирме. В официальной бумаге потребуется обозначить функции, полномочия и меры ответственности работника.

Представленный образец типовой должностной инструкции потребуется усовершенствовать с учетом особенностей хозяйствующего субъекта. Гражданин, претендующий на должность бухгалтера-расчетчика, должен ознакомиться с документацией до начала работы.

Требования к должности расчетчика

Объявления о наличии свободных должностей бухгалтера по начислению заработной платы часто встречаются на веб-ресурсах, где размещаются данные о трудоустройстве. Работодатели обозначают следующие требования в объявлениях:

- наличие высшего либо средне-специального бухгалтерского (экономического) образования;

- помимо расчета зарплаты претендент должен знать другие области бухучета;

- требуется подтвердить наличие разряда в соответствии с профессиональными стандартами;

- необходимо разбираться в бухгалтерских компьютерных программах (к примеру, 1С) и уметь использовать оргтехнику.

При написании резюме соискателю должности расчетчика следует детально описать свои навыки и трудовой опыт.

Возможность занять вакантное место увеличивается, если в резюме подробно отразить информацию об образовании и трудовом стаже.

Что должен знать бухгалтер расчетного стола

Профессионал по бухгалтерскому учету должен иметь диплом о высшем образовании. Для плодотворной трудовой деятельности бухгалтеру надо знать систему бухучета.

Бухгалтер по заплате обязан быть компетентным в определенных вопросах:

- нормативы Трудового и Налогового кодексов, касающиеся выплаты заработка наемному персоналу;

- себестоимость продукции, затраты на ее производство;

- методика формирования, использования и хранения первичной документации;

- систематизация материала о выплате заработка и удержании из него по наемному персоналу;

- использование в трудовой деятельности бухгалтерских программ;

- специфика деятельности хозяйствующего субъекта, схема налогообложения и прочие тонкости, влияющие на процедуру начисления зарплаты;

- правила документооборота в компании;

- учет имущества фирмы, инвентаризация;

- правила начисления заработка сотрудникам и контроль правильности;

- взаиморасчеты с деловыми партнерами компании;

- нормы охраны труда, правила безопасности на производстве.

Ответственность

На бухгалтере-расчетчике лежит большая ответственность. Ему доступны финансы компании и важнейшие документы. При безответственном отношении к работе к расчетчику применяются следующие меры:

- Ответственность дисциплинарного характера заключается в официальном выговоре, замечании. За серьезный проступок могут уволить с работы.

- Расчетчик несет материальную ответственность в случае, если является виновником финансовых потерь компании. Сотрудник полностью либо частично возмещает урон, понесенный юрлицом.

- Если бухгалтер нарушил КоАП РФ, то к нему применяются меры административного характера.

- Сотрудник становится фигурантом уголовного дела в случае кражи денег либо имущества компании. Также крайняя мера ответственности применяется за предоставление недостоверных материалов о юрлице в контролирующие органы, за занижение доходов и прочее.